หลายคนที่เคยลดหย่อนภาษีด้วยกองทุน SSF อาจกำลังสงสัยว่าปีนี้ยังใช้สิทธิ์เดิมได้อยู่หรือไม่ คำตอบคือ SSF หมดสิทธิ์ลดหย่อนภาษีไปแล้วตั้งแต่ปี 2568 เหลือเพียงกองทุน RMF และกองทุน Thai ESG เป็นทางเลือกหลักสำหรับนักลงทุนที่ต้องการลดหย่อนภาษีควบคู่กับการวางแผนการลงทุนระยะยาว

โดยทั้งสองกองทุนมีเงื่อนไขที่ต่างกันพอสมควร ทั้งระยะเวลาถือครอง วงเงินลดหย่อน และกลุ่มนักลงทุนที่เหมาะสม ในบทความนี้จะช่วยให้เข้าใจความแตกต่างของกองทุน กองทุนรวม ประเภท RMF และ Thai ESG พร้อมแนวทางเลือกที่เหมาะกับเป้าหมายของตัวเอง

Table of Contents

กองทุน RMF คือ อะไร เงื่อนไขปี 2569 มีอะไรบ้าง

กองทุน RMF (Retirement Mutual Fund) คือกองทุนรวมเพื่อการเลี้ยงชีพ ออกแบบมาเพื่อส่งเสริมการออมเงินไว้ใช้หลังเกษียณ โดยมีสิทธิประโยชน์ทางภาษีเป็นแรงจูงใจให้ลงทุนต่อเนื่องในระยะยาว

หลายคนเข้าใจว่ากองทุนนี้เหมาะกับคนใกล้เกษียณเท่านั้น แต่ความจริงแล้วเหมาะกับนักลงทุนทุกช่วงวัยที่ต้องการลดหย่อนภาษีไปพร้อมกับสร้างเงินออมไว้ใช้ในอนาคต ยิ่งเริ่มลงทุนเร็ว ก็มีเวลาให้เงินเติบโตนานขึ้น

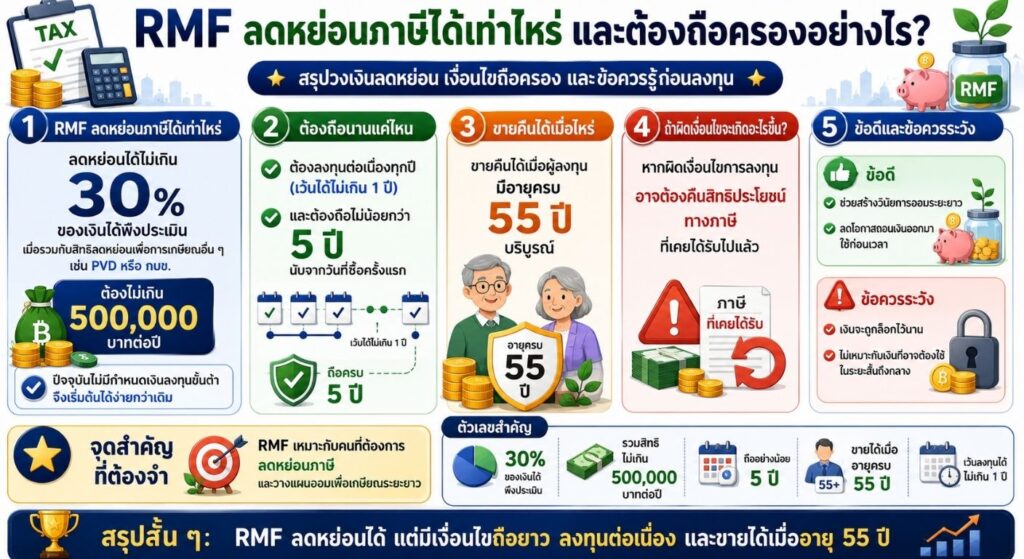

RMF ลดหย่อนภาษีได้เท่าไหร่ และต้องถือนานแค่ไหน?

RMF ลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้พึงประเมิน และเมื่อรวมกับสิทธิลดหย่อนภาษีเพื่อการเกษียณอื่น ๆ เช่น กองทุนสำรองเลี้ยงชีพ (PVD) หรือกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) จะต้องไม่เกิน 500,000 บาทต่อปี ปัจจุบันไม่มีกำหนดเงินลงทุนขั้นต่ำ ทำให้เริ่มต้นได้ง่ายกว่าเดิม

เงื่อนไขสำคัญของกองทุนนี้คือต้องถือหน่วยลงทุนต่อเนื่องทุกปี (เว้นได้ไม่เกิน 1 ปี) และต้องถือไม่น้อยกว่า 5 ปีนับจากวันที่ซื้อครั้งแรก โดยจะขายคืนได้ก็ต่อเมื่อผู้ลงทุนมีอายุครบ 55 ปีบริบูรณ์ หากผิดเงื่อนไขเหล่านี้อาจต้องคืนสิทธิประโยชน์ทางภาษีที่ได้รับไปแล้ว

ระยะเวลาถือครองที่ยาวนานนี้คือทั้งข้อดีและข้อควรระวังในเวลาเดียวกัน ข้อดีคือช่วยสร้างวินัยการออมระยะยาวและลดโอกาสถอนเงินออกมาใช้ก่อนเวลา ข้อควรระวังคือเงินจะถูกล็อกไว้นาน จึงไม่เหมาะกับเงินที่อาจต้องใช้ในระยะสั้นถึงกลาง

กองทุน Thai ESG คือ อะไร?

กองทุน Thai ESG คือกองทุนรวมที่ลงทุนในบริษัทที่ให้ความสำคัญกับสิ่งแวดล้อม สังคม และการกำกับดูแลกิจการที่ดี (Environmental, Social, Governance) เป็นกองทุนลดหย่อนภาษีที่ ภาครัฐผลักดันให้เป็นทางเลือกหลักแทนกองทุน LTF เดิมที่ยกเลิกสิทธิประโยชน์ไปแล้ว

ความแตกต่างหลักของ Thai ESG คือระยะเวลาถือครอง ซึ่งส่งผลต่อความยืดหยุ่นในการวางแผนการเงินของนักลงทุนอย่างชัดเจน

เงื่อนไขถือครองและวงเงินลดหย่อน Thai ESG

กองทุน Thai ESG ลดหย่อนภาษีได้ไม่เกิน 30% ของเงินได้พึงประเมิน แต่ไม่เกิน 300,000 บาทต่อปี สำหรับผู้ที่ซื้อหน่วยลงทุนระหว่างปี 2567 ถึง 2569 และต้องถือครองไม่ต่ำกว่า 5 ปีเท่านั้น ไม่มีเงื่อนไขเรื่องอายุผู้ลงทุนหรือการลงทุนต่อเนื่องทุกปีแบบ RMF

ซื้อ RMF หรือ Thai ESG ดี เหมาะกับใครมากกว่ากัน

การเลือกระหว่าง RMF และ Thai ESG ควรพิจารณาจากระยะเวลาที่รับได้ เป้าหมายทางการเงิน และความสนใจในธีมการลงทุนเป็นหลัก

นักลงทุนที่มีเป้าหมายชัดเจนเพื่อการเกษียณ และพร้อมลงทุนต่อเนื่องระยะยาวจริง ๆ กองทุน RMF ตอบโจทย์ได้ตรงกว่า เพราะมีกลไกบีบให้ลงทุนสม่ำเสมอผ่านเงื่อนไขถือครองต่อเนื่องทุกปี ส่วนนักลงทุนที่ต้องการความยืดหยุ่นมากกว่า ไม่ผูกเงื่อนไขเรื่องอายุ และสนใจลงทุนในธีมความยั่งยืน กองทุน Thai ESG อาจเหมาะกว่า เพราะถือครองเพียง 5 ปีก็ขายคืนได้ ไม่ต้องรอถึงอายุ 55 ปี

เปรียบเทียบ RMF vs Thai ESG

กองทุน RMF เพดานสูงกว่า

กองทุน Thai ESG ยืดหยุ่นกว่า

ทั้งสองกองทุนมีความเสี่ยงด้านราคาตามประเภทสินทรัพย์ที่ลงทุน ก่อนตัดสินใจลงทุนควรศึกษานโยบายการลงทุนของกองทุนแต่ละกองอย่างละเอียด เพราะแม้ชื่อจะอยู่ในหมวดลดหย่อนภาษีเดียวกัน แต่ความเสี่ยงและผลตอบแทนของแต่ละกองทุนรวมอาจแตกต่างกันมาก

สรุป: เลือกกองทุนลดหย่อนภาษีปี 2569 ยังไงให้เหมาะกับตัวเอง

กองทุน RMF เหมาะกับนักลงทุนที่มีเป้าหมายเกษียณชัดเจนและพร้อมลงทุนต่อเนื่องระยะยาว ส่วนกองทุน Thai ESG เหมาะกับนักลงทุนที่ต้องการความยืดหยุ่นมากกว่าและไม่อยากผูกเงื่อนไขเรื่องอายุ

ก่อนตัดสินใจซื้อ ควรประเมินก่อนว่าเงินที่จะนำมาลงทุนเป็นเงินที่ไม่จำเป็นต้องใช้ในระยะสั้น และพิจารณาว่าใช้สิทธิ PVD หรือกบข. ไปมากน้อยแค่ไหนแล้ว เพื่อวางแผนใช้วงเงินลดหย่อนที่เหลือให้คุ้มค่าที่สุด หากยังไม่มั่นใจว่าจะเริ่มจากกองทุนรวมแบบไหน การทยอยลงทุนแบบ DCA ก็เป็นอีกแนวทางที่ช่วยลดความกังวลเรื่องจังหวะตลาดได้ดี

Disclaimer: เนื้อหานี้จัดทำขึ้นเพื่อให้ข้อมูลทั่วไปเท่านั้น ไม่ถือเป็นคำแนะนำการลงทุนเฉพาะบุคคล ผู้ลงทุนควรศึกษาข้อมูลเพิ่มเติมและพิจารณาความเสี่ยงที่ยอมรับได้ของตนเอง หรือปรึกษาผู้เชี่ยวชาญที่มีใบอนุญาตก่อนตัดสินใจลงทุน

คำถามที่พบบ่อย

RMF ขายก่อนอายุ 55 ปี ได้ไหม

ขายได้ แต่จะถือว่าผิดเงื่อนไขทางภาษี ต้องคืนเงินภาษีที่ได้ลดหย่อนไปทั้งหมดในช่วง 5 ปีที่ผ่านมา พร้อมเงินเพิ่มตามกฎหมาย จึงควรลงทุนด้วยเงินที่ไม่จำเป็นต้องใช้ก่อนเกษียณ

กองทุน Thai ESG มีความเสี่ยงไหม

มีความเสี่ยงตามประเภทสินทรัพย์ที่กองทุนนั้นลงทุน เนื่องจาก Thai ESG ส่วนใหญ่ลงทุนในหุ้นของบริษัทที่ผ่านเกณฑ์ ESG จึงมีความผันผวนตามภาวะตลาดหุ้นเช่นเดียวกับกองทุนหุ้นทั่วไป ควรศึกษานโยบายการลงทุนของกองทุนแต่ละกองก่อนตัดสินใจ

มี PVD หรือ กบข. อยู่แล้ว ยังซื้อ RMF/Thai ESG ได้อีกไหม

ยังซื้อได้ แต่ต้องระวังเรื่องเพดานรวม สิทธิลดหย่อนภาษีเพื่อการเกษียณ ได้แก่ กองทุน RMF กองทุนสำรองเลี้ยงชีพ (PVD) และกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) เมื่อนำมารวมกันแล้วต้องไม่เกิน 500,000 บาทต่อปี

หากมี PVD หรือกบข. หักจากเงินเดือนอยู่แล้ว ควรตรวจสอบยอดที่ถูกหักไปก่อนว่าใช้สิทธิไปแล้วเท่าไหร่ เพื่อคำนวณว่ายังมีวงเงินเหลือให้ซื้อ RMF เพิ่มได้อีกเท่าไหร่ ส่วนกองทุน Thai ESG ไม่นับรวมในเพดานนี้ จึงเป็นอีกทางเลือกที่ใช้สิทธิเพิ่มได้โดยไม่กระทบวงเงิน RMF/PVD/กบข.