ดอกเบี้ยทบต้น (Compound Interest) คือผลลัพธ์ของการนำดอกเบี้ยหรือผลตอบแทนที่ได้รับในแต่ละงวด กลับไปรวมกับเงินต้นเดิม แล้วคำนวณดอกเบี้ยงวดถัดไปจากยอดเงินต้นใหม่ที่ใหญ่ขึ้น พูดง่ายๆ คือ ดอกเบี้ยที่ได้รับ ก็จะไปสร้างดอกเบี้ยต่อได้อีก

ยกตัวอย่างว่า ถ้ามีเงิน 100 ดอลลาร์ และได้ดอกเบี้ย 5% ต่อปี ปีแรกจะได้ดอกเบี้ย 5 ดอลลาร์ รวมเป็น 105 ดอลลาร์ แต่ปีที่สอง ดอกเบี้ย 5% จะถูกคำนวณจาก 105 ดอลลาร์ ไม่ใช่ 100 ดอลลาร์เดิม ทำให้ได้เงินรวม 110.25 ดอลลาร์ ส่วนต่าง 0.25 ดอลลาร์ที่เพิ่มมา คือดอกเบี้ยที่เกิดจากดอกเบี้ยของงวดก่อนหน้านั่นเอง

ตัวเลขส่วนต่างเล็กๆ นี้อาจดูไม่มากในปีแรกๆ แต่ยิ่งปล่อยเวลานานเท่าไหร่ ดอกเบี้ยทบต้นก็จะยิ่งเร่งตัวขึ้นแบบทวีคูณ เหมือนก้อนหิมะที่กลิ้งลงเขา ยิ่งกลิ้งนาน ก็ยิ่งสะสมหิมะรอบตัวจนก้อนใหญ่ขึ้นเรื่อยๆ

บทความนี้จะอธิบายกลไกดอกเบี้ยทบต้นแบบเข้าใจง่าย ตั้งแต่ความหมาย วิธีคำนวณ ไปจนถึงวิธีนำไปใช้กับการลงทุนจริง พร้อมตัวอย่างตัวเลขที่จับต้องได้ เพื่อให้นักลงทุนมือใหม่เห็นภาพและเริ่มวางแผนการลงทุนได้อย่างมั่นใจขึ้น

Table of Contents

ดอกเบี้ยทบต้น กับดอกเบี้ยแบบปกติ ต่างกันอย่างไร?

หลายคนสงสัยว่าดอกเบี้ยทบต้นต่างจากดอกเบี้ยแบบปกติ (Simple Interest) อย่างไร ความแตกต่างหลักอยู่ที่ “ฐาน” ที่ใช้คำนวณในแต่ละงวด

ดอกเบี้ยแบบปกติจะคำนวณจากเงินต้นก้อนเดิมตลอดทุกงวด ทำให้ได้ดอกเบี้ยเท่ากันทุกปี โดยตราสารหนี้บางประเภทอย่างพันธบัตรก็มักจ่ายดอกเบี้ยในรูปแบบนี้ เช่น ลงทุน 1,000 ดอลลาร์ที่ดอกเบี้ย 5% ต่อปี จะได้ดอกเบี้ยปีละ 50 ดอลลาร์เท่ากันทุกปี ไม่ว่าจะผ่านไปกี่ปีก็ตาม

ในขณะที่ดอกเบี้ยทบต้น คือการที่เงินต้นจะโตขึ้นทุกปีจากดอกเบี้ยที่ถูกทบเข้าไป ทำให้ดอกเบี้ยงวดถัดไปคำนวณจากฐานที่ใหญ่ขึ้นเรื่อยๆ ผลตอบแทนจึงไม่ใช่เส้นตรง แต่เป็นเส้นโค้งที่เร่งความชันขึ้นเมื่อเวลาผ่านไป นี่คือเหตุผลที่นักลงทุนระยะยาวมักให้ความสำคัญกับสินทรัพย์ที่มีกลไกทบต้น เช่น กองทุนรวมที่นำผลตอบแทนไปลงทุนต่ออัตโนมัติ

สูตรคำนวณดอกเบี้ยทบต้น

อ้างอิงจาก moneysmart สูตรคำนวณดอกเบี้ยทบต้นประกอบด้วยตัวแปรหลัก 4 ตัว คือ เงินต้น (P) อัตราผลตอบแทนต่อปีในรูปทศนิยม (r) ความถี่ในการทบต้นต่อปี (n) และจำนวนปีที่ลงทุน (T) เมื่อนำตัวแปรเหล่านี้มารวมกัน จะได้ยอดเงินสุดท้ายที่คำนึงถึงทั้งเงินต้นและดอกเบี้ยที่ทบเข้าไปตลอดช่วงเวลา

เงินต้น (P) × (1 + r n )nT = A (เงินรวมหลังทบต้น)

ตัวอย่างการคำนวนดอกเบี้ยทบต้น

ลองปรับเงินต้น อัตราผลตอบแทน และจำนวนปีด้านล่าง เพื่อดูว่าดอกเบี้ยทบต้นจะทำให้เงินโตขึ้นแค่ไหน

เงินต้น

10,000 บาท

ดอกเบี้ยทบต้นสะสม

1,910 บาท

เงินรวมทั้งหมด

11,910 บาท

เงินต้น (คงที่ทุกปี) ดอกเบี้ยทบต้นสะสม (เพิ่มขึ้นทุกปี)

ยิ่งทบต้นถี่ขึ้น เช่น รายเดือนเทียบกับรายปี ผลตอบแทนสุดท้ายก็จะสูงขึ้นเล็กน้อย เพราะดอกเบี้ยมีโอกาสสร้างดอกเบี้ยต่อได้บ่อยขึ้น ลองปรับตัวเลขในกราฟด้านบนดูได้เลย จะเห็นภาพการเติบโตของเงินชัดขึ้นทันที

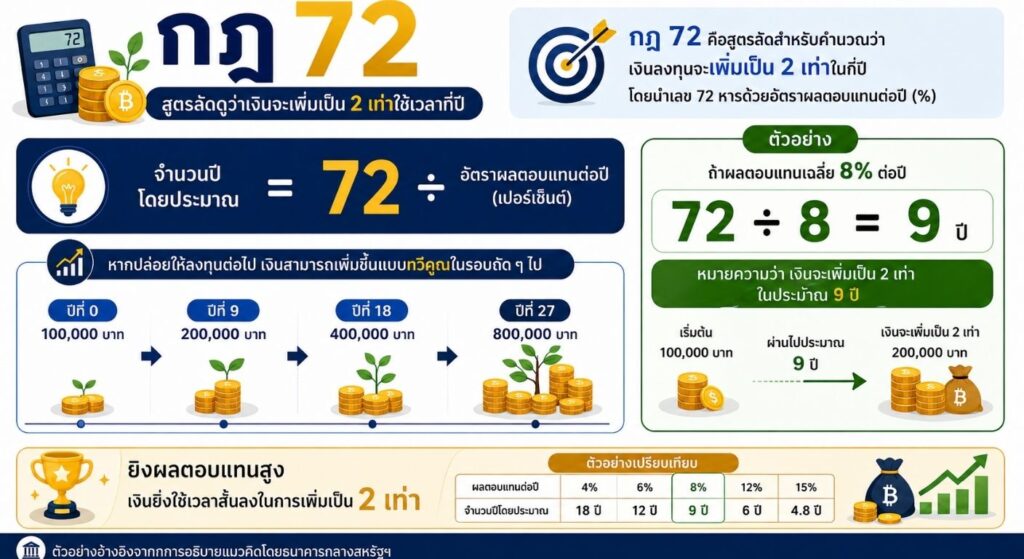

กฎ 72 — สูตรลัดดูว่าเงินจะเพิ่มเป็น 2 เท่าใช้เวลากี่ปี

นอกจากสูตรคำนวนเต็มแล้ว ยังสิ่งที่เรียกว่ามี "กฎ 72" ที่ช่วยประมาณการได้รวดเร็วโดยไม่ต้องคำนวณซับซ้อน วิธีใช้ง่ายๆ คือ นำเลข 72 หารด้วยอัตราผลตอบแทนต่อปี (เป็นเปอร์เซ็นต์) จะได้จำนวนปีโดยประมาณที่เงินจะเพิ่มเป็น 2 เท่า

72 r = T (จำนวนปีที่เงินเพิ่มเป็น 2 เท่า)

ลองดูตัวอย่างจาก ธนาคารกลางสหรัฐฯ ที่จำลองเอาไว้ว่า ถ้าลงทุนด้วยผลตอบแทนเฉลี่ย 8% ต่อปี นำ 72 หารด้วย 8 จะได้ประมาณ 9 ปี ที่เงินจะเพิ่มเป็น 2 เท่า และถ้าปล่อยไว้นานกว่านั้น เงินก็จะทวีคูณซ้ำไปอีกในรอบ 9 ปีถัดไปเรื่อยๆ

แต่อย่างไรก็ตาม กฎ 72 เป็นเพียงตัวเลขประมาณการ ใช้ได้แม่นยำที่สุดในช่วงอัตราผลตอบแทนปานกลาง ประมาณ 6-10% ต่อปี หากอัตราต่ำหรือสูงกว่านี้มาก ตัวเลขที่ได้อาจคลาดเคลื่อนจากความเป็นจริงไปบ้าง

ข้อดีและข้อควรระวังของดอกเบี้ยทบต้น

หลักการนี้มีพลังในการสร้างผลตอบแทนระยะยาว แต่ก็มีเงื่อนไขที่ควรเข้าใจก่อนเริ่มลงทุนเช่นกัน สรุปได้ดังนี้

ข้อดีของดอกเบี้ยทบต้น

✅ ยิ่งเริ่มเร็ว ยิ่งได้เปรียบ — ตามตัวอย่างจาก Krungsri The Coach คนที่เริ่มลงทุนเร็วกว่า 5 ปี เพื่อเป้าหมายเงิน 1 ล้านบาทตอนอายุ 50 ปี ใช้เงินลงทุนต่อปีน้อยกว่าคนที่เริ่มช้ากว่าอย่างชัดเจน

✅ ผลตอบแทนโตแบบทวีคูณ ไม่ใช่เส้นตรง — ยิ่งถือยาว เส้นกราฟผลตอบแทนจะยิ่งชันขึ้น

✅ ใช้ได้กับการลงทุนหลายรูปแบบ — ไม่จำกัดแค่เงินฝาก แต่รวมถึงกองทุนรวม หุ้นปันผล และตราสารหนี้ที่นำผลตอบแทนไปลงทุนต่อ

ข้อควรระวังของดอกเบี้ยทบต้น

⛔ ต้องใช้เวลานานพอ — พลังทบต้นจะเห็นผลชัดในระยะยาวหลักสิบปี ไม่ใช่ปีสองปี

⛔ ถอนเงินออกกลางทาง พลังทบต้นจะหายไป — ถ้าดึงดอกเบี้ยหรือผลตอบแทนออกมาใช้ก่อนกำหนด เงินต้นใหม่จะไม่โตเท่าที่ควร

⛔ ผลตอบแทนในอดีตไม่ได้การันตีอนาคต — อัตราผลตอบแทนที่ใช้คำนวณเป็นเพียงสมมติฐาน ความผันผวนของตลาดอาจทำให้ผลจริงต่างจากที่ประมาณไว้

กลไกดอกเบี้ยทบต้นเหมาะกับการลงทุนแบบไหน?

เมื่อเข้าใจกลไกและเงื่อนไขแล้ว คำถามที่ตามมาคือ ดอกเบี้ยทบต้นเหมาะกับการลงทุนแบบไหน คำตอบคือเหมาะกับการลงทุนระยะยาวที่นำผลตอบแทนไปต่อยอดอย่างต่อเนื่อง โดยเฉพาะสองรูปแบบที่นักลงทุนมือใหม่นิยมใช้ ได้แก่:

DCA หรือการทยอยลงทุนด้วยจำนวนเงินเท่าๆ กันในทุกงวด เป็นวิธีที่เปิดทางให้ดอกเบี้ยทบต้นทำงานได้อย่างต่อเนื่อง เพราะนักลงทุนสร้างเงินต้นเพิ่มขึ้นทุกเดือน ไปพร้อมกับผลตอบแทนที่ทบเข้าไปเรื่อยๆ

โดย Fidelity ได้อธิบายว่าเวลาคือปัจจัยสำคัญที่ทำให้การทบต้นทรงพลัง และการลงทุนสม่ำเสมอ ไม่ว่าตลาดจะขึ้นหรือลง ช่วยให้เงินมีโอกาสอยู่ในตลาดนานพอที่พลังทบต้นจะแสดงผล มากกว่าการพยายามจับจังหวะตลาดซึ่งมักทำได้ยากกว่าที่คิด

ทั้งนี้ กองทุนรวม ก็เป็นอีกช่องทางที่กลไกนี้ทำงานได้ดี โดยเฉพาะกองทุนประเภทสะสมมูลค่าที่นำเงินปันผลหรือกำไรไปลงทุนเพิ่มอัตโนมัติ ทำให้มูลค่าหน่วยลงทุนเติบโตต่อเนื่องโดยไม่ต้องลงแรงเพิ่ม

ตัวอย่างจาก Krungsri Asset เปรียบเทียบคนที่เริ่มลงทุนกองทุน RMF ตั้งแต่อายุ 21 ปี กับคนที่เริ่มตอนอายุ 31 ปี เพื่อเป้าหมายเงินออม 1 ล้านบาทตอนอายุ 55 ปี ที่ผลตอบแทนเฉลี่ย 5% ต่อปีเท่ากัน คนที่เริ่มเร็วกว่าใช้เงินลงทุนต่อปีน้อยกว่าอย่างเห็นได้ชัด เพราะมีเวลาให้ดอกเบี้ยทบต้นทำงานนานกว่า

สรุป

ดอกเบี้ยทบต้นไม่ซับซ้อนอย่างที่คิด หัวใจสำคัญคือเวลา และการไม่ถอนผลตอบแทนออกมาก่อนกำหนด ไม่ว่าจะลงทุนผ่าน DCA หรือกองทุนรวมที่นำผลตอบแทนไปต่อยอดอัตโนมัติ หลักการเดียวกันนี้จะช่วยให้เงินเติบโตในระยะยาว

อีกปัจจัยที่มีผลคือการจัดสัดส่วนการลงทุนให้เหมาะกับความเสี่ยงที่รับได้ เพราะถ้าทนความผันผวนไม่ได้ ก็มีโอกาสถอนเงินออกกลางทางจนพลังทบต้นหายไป ลองเช็กสัดส่วนของตัวเองได้ที่ เครื่องมือคำนวณสัดส่วนการลงทุนของ Stackmeet

คำถามที่พบบ่อย

ดอกเบี้ยทบต้นเริ่มต้นด้วยเงินน้อยได้ไหม?

ได้ เพราะกลไกนี้ไม่ได้ขึ้นกับขนาดเงินต้นเพียงอย่างเดียว แต่ขึ้นกับระยะเวลาและความสม่ำเสมอในการลงทุนด้วย การทยอยลงทุนด้วยเงินจำนวนไม่มากแต่ต่อเนื่องเป็นเวลานาน ก็สามารถใช้พลังของดอกเบี้ยทบต้นได้เช่นกัน

กฎ 72 ใช้แม่นยำในทุกอัตราดอกเบี้ยหรือไม่?

ไม่เสมอไป กฎ 72 เป็นการประมาณการที่แม่นยำที่สุดในช่วงอัตราผลตอบแทนประมาณ 6-10% ต่อปี หากอัตราต่ำหรือสูงกว่าช่วงนี้มาก ตัวเลขที่ได้อาจคลาดเคลื่อนจากความเป็นจริงมากขึ้น

มีผลกับหนี้หรือเงินกู้ด้วยหรือไม่?

มีผลเช่นกัน แต่ในทิศทางตรงข้าม หากไม่ชำระหนี้ที่มีดอกเบี้ยทบต้น เช่น บัตรเครดิต ยอดหนี้จะเพิ่มขึ้นแบบทวีคูณในลักษณะเดียวกับผลตอบแทนการลงทุน จึงควรชำระหนี้ให้ตรงเวลาเพื่อลดผลกระทบนี้